每月專欄

2023-04-07

李全順 : 2023-4月全球經濟趨勢追蹤與預測 -【美元走弱日本經濟露曙光、前兩個月貿易赤字大幅收窄】

近期日本內閣府公佈日本去年第四季度修正值,略有上修。2022年日本實際GDP修正值545.82兆日元,同比增長1%,連續兩年正增長,經濟逐步回歸正軌,但低於去年2.2%的增速。隨著新冠疫情管控的放開,占日本GDP一半以上的私人消費是拉動日本經濟發展的最關鍵板塊。不過,相比其他主要經濟體,除了深陷衝突的俄羅斯出現負增長,日本經濟增速是2022年最為緩慢的,新冠疫情、俄烏衝突、日元貶值、人口老齡化對於日本經濟產生明顯的利空影響。並且,日本年度經濟尚未恢復至疫情前同期水準,2022年GDP修正值低於2019年1.2個百分點。

日本經濟想要恢復至疫情前就要寄希望於2023年,2023年日本實際GDP增速只要保持在1.2%以上,就能在疫情爆發後的第4年實現這樣的目標。從當前情況判斷,日本在2023年實現1.2%增速的可能性相對較高。世界銀行、標普、日本政府、IMF、聯合國對於日本今年的經濟增速預期依次為1%、1%、1.5%、1.8%、1.9%。

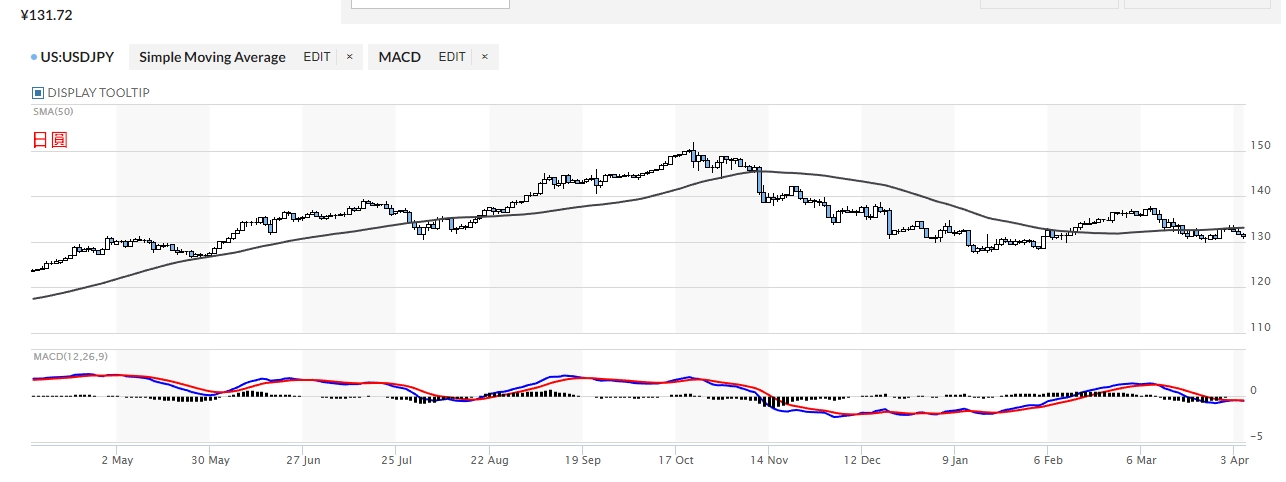

今年第一季度日本經濟恢復形勢相對較好,1-3月綜合PMI均高於榮枯線,其中服務業PMI分別錄得52.3、54和54.2,擴張速度明顯,但製造業PMI低於榮枯線,深陷萎縮之中。貿易方面,日本是資源進口大國,去年由於日元兌美元匯率大幅貶值,日本貿易赤字成為GDP負項,去年10月日本赤字規模一度達到2.32萬億日元,嚴重制約經濟發展。隨著美元逐步走弱,日本在今年前兩個月的貿易赤字大幅收窄,今年1-2月大幅收窄至1.82和1.19萬億日元。其中,1-2月日本貿易出口總額同比增長5.6%。

在去年12月日本央行調整YCC波動區間之後,日本10年期國債收益率始終保持在5%以上。隨著歐美央行接連暴雷,諸多國際投資者緊急將資本轉移至亞洲避險。日本作為亞洲最重要的發達經濟體市場,自然受到國際資本的青睞,大批資本搶購日本國債,促使日本國債收益率持續走低。3月20日,日本10年期國債收益率一度下跌至0.281%,僅在8個交易日下跌幅度超過一半。

隨著歐美央行和政府及時救市,市場恐慌情緒有所放緩,對於日本國債的避險需求略有降溫,3月30日日本10年期國債收益率反彈至0.33%,但依然遠低於0.5%的上限。同時,日本央行調整YCC的根本目的是修復國債的收益率曲線。目前,日本10年期國債收益率與8-9年國債收益率不再倒掛,3月30日保持8.6BP和7.6BP的合理利差。

全球新冠疫情基本消退、日元升值降低貿易赤字、日本政府天量財政刺激計畫都將推動日本經濟的復甦。不過,日本經濟的潛在風險同樣存在,如政府負債率極高、央行行長換屆後的升息預期、地緣衝突導致的能源短缺、通膨上升、長期老齡化等問題。

俄烏衝突爆發一年多之久,近期雙方在巴赫穆特爭奪進入白熱化。俄烏衝突對於全球金融和大宗商品市場有著深遠影響,尤其是在衝突爆發初期,主要影響路徑如下:

其一為情緒層面。衝突爆發初期,全球金融市場恐慌情緒會大幅增加,VIX會急劇上升。原油、天然氣、銅、糧食、黃金等大宗商品價格會大幅上漲,美元、歐元、日元和美債等避險金融資產得到青睞。倘若戰爭爆發於中東,石油價格漲勢會更為明顯;此次衝突爆發于烏東地區,烏克蘭譽為歐洲糧倉,導致糧食價格在去年上半年大幅上漲。

市場普遍擔憂俄羅斯會被西方制裁,瘋狂拋售俄羅斯資產,俄羅斯RTS股指在衝突爆發首日暴跌40%,迫使俄政府臨時關閉俄羅斯證券市場交易,盧布兌美元匯率在半個月內貶值超50%。為了穩定國內金融市場以及分化西方陣營,普京於2022年3月30日正式簽訂『天然氣盧布結算令』,從而穩定住了盧布匯率和股市,此後成為在2022年為數不多兌美元升值的幣種。

其二為資金層面。資本具有天然的避險屬性,希望規避政治、政策、戰爭、自然災害等風險因素,會從風險較高地區轉移至安全地區。由於此次衝突爆發於東歐,導致大量歐洲資本逃離,美國地理位置優越,東西相鄰大西洋和大平洋,本土遭受戰爭風險較低,因此吸納了大量歐洲資本。所以,此次衝突導致歐元和歐債並未成為避險資產反而成為風險資產被拋售,進一步推動了美元在去年的強勢。

其三為物流供應鏈層面。全球大宗商品交易和經貿外來均需要交通運輸來實現,世界主要的交通方式分為海運、鐵路運輸、公路運輸、空運和管道運輸。海運是全球最重要的運輸方式,占世界貿易運輸總量的90%以上。衝突爆發初期,俄羅斯海軍宣佈封鎖亞速海和黑海,導致2400萬噸烏克蘭糧食以及化肥在初期無法發運,一度引發全球糧荒,推動各國食品CPI上漲。

雖然2022年8月在聯合國調停下,黑海糧食海運通道得到恢復,但是該協議存在有效期,存在到期後無法續約的風險。鐵路也是歐亞大陸重要運輸方式,不過中歐班列途徑波蘭、土耳其等北約國家,存在一定政治風險。公路運輸方面,波蘭關閉了多條與俄羅斯和白俄羅斯的邊境高速公路,導致大量貨車滯留,無法正常通過。管道運輸是俄羅斯連通歐洲的最重要天然氣和石油運輸通道,但是,隨著北溪-1號被炸,即便未來俄歐關係緩和,俄羅斯天然氣中短期內也無法正常疏運至歐洲。航空運輸主要承運高價值和易腐商品,歐美與俄羅斯相互關閉領空,導致大量航班繞航,嚴重影響商業洽談和高價值貨種交易。

其四為貿易格局層面。衝突爆發後,美國、歐洲、日韓等國家宣佈降低進口俄羅斯能源,尤其歐盟提出2030年前完全擺脫對俄羅斯能源依賴,因此全球能源貿易格局產生重大影響。歐洲及其盟友增加了美國、卡達、挪威天然氣進口以及澳大利亞、印尼、美國和加拿大的煤炭進口。歐美之間貿易互補性增強,歐盟已躍居美國最重要的交易夥伴。同時,俄羅斯增加了對於中國、印度等友好國家的能源和糧食出口。

其五為供求關係層面。受歐美制裁影響,俄羅斯將削減油氣產量,其中已宣佈減產每日減產50萬桶原油。此外,俄烏衝突加劇世界經濟衰退,進一步降低對於大宗商品的需求。

其六為貨幣政策層面。俄烏衝突導致全球能源和糧食價格暴漲,加劇通膨,導致去年各大央行大幅收緊貨幣政策,引發需求萎縮和大宗商品價格下跌。

俄烏衝突在短期內很難結束。雙方都不願意在對自己不利的狀況下停止軍事行動,但又缺乏一擊制勝的實力。同時,鑒於各方利益以及訴求,當前俄烏雙方缺乏和平談判的政治基礎。未來西方存在對於俄羅斯實施進一步制裁的可能性,但是邊際效應已經越來越低。當前需要慎防制裁外溢,如制裁與俄羅斯進行正常貿易的『友好國家』,這將直接影響俄羅斯的戰爭潛力以及友好國家的能源和糧食安全。

當前日本通膨已經來到近40年來新高,核心通膨來到歷史高位。儘管日本央行一再強調通膨壓力主要來自原材料價格的上漲,日本工資收入沒有明顯抬升,但歐元區的通膨壓力主要也不是來源於需求,而是來自原材料價格的上漲和供給端的約束。日本正處於打破泡沫經濟破滅以來長期低通膨、低增長的關鍵時刻。據日本央行測算,截至2022年11月,日本核心潛在通膨也已經上行至歷史高位,無論是通過截尾平均測算,還是加權平均測算,均是如此。

對於日本央行來說,有兩個選擇,一個是繼續維繫YCC,不再上調利率上限,等待通膨能夠自然回落。但這樣短期內市場對日本國債的需求依然低迷,市場拋售或難停止,而日本央行將不得不繼續加大購債,壓力持續集聚。另一個選擇是日本央行繼續上調利率上限,甚至在2023年有放棄YCC的可能性,但這樣做的衝擊是巨大的。當前市場預期日本央行未來將繼續調整YCC政策。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

日本經濟想要恢復至疫情前就要寄希望於2023年,2023年日本實際GDP增速只要保持在1.2%以上,就能在疫情爆發後的第4年實現這樣的目標。從當前情況判斷,日本在2023年實現1.2%增速的可能性相對較高。世界銀行、標普、日本政府、IMF、聯合國對於日本今年的經濟增速預期依次為1%、1%、1.5%、1.8%、1.9%。

今年第一季度日本經濟恢復形勢相對較好,1-3月綜合PMI均高於榮枯線,其中服務業PMI分別錄得52.3、54和54.2,擴張速度明顯,但製造業PMI低於榮枯線,深陷萎縮之中。貿易方面,日本是資源進口大國,去年由於日元兌美元匯率大幅貶值,日本貿易赤字成為GDP負項,去年10月日本赤字規模一度達到2.32萬億日元,嚴重制約經濟發展。隨著美元逐步走弱,日本在今年前兩個月的貿易赤字大幅收窄,今年1-2月大幅收窄至1.82和1.19萬億日元。其中,1-2月日本貿易出口總額同比增長5.6%。

在去年12月日本央行調整YCC波動區間之後,日本10年期國債收益率始終保持在5%以上。隨著歐美央行接連暴雷,諸多國際投資者緊急將資本轉移至亞洲避險。日本作為亞洲最重要的發達經濟體市場,自然受到國際資本的青睞,大批資本搶購日本國債,促使日本國債收益率持續走低。3月20日,日本10年期國債收益率一度下跌至0.281%,僅在8個交易日下跌幅度超過一半。

隨著歐美央行和政府及時救市,市場恐慌情緒有所放緩,對於日本國債的避險需求略有降溫,3月30日日本10年期國債收益率反彈至0.33%,但依然遠低於0.5%的上限。同時,日本央行調整YCC的根本目的是修復國債的收益率曲線。目前,日本10年期國債收益率與8-9年國債收益率不再倒掛,3月30日保持8.6BP和7.6BP的合理利差。

全球新冠疫情基本消退、日元升值降低貿易赤字、日本政府天量財政刺激計畫都將推動日本經濟的復甦。不過,日本經濟的潛在風險同樣存在,如政府負債率極高、央行行長換屆後的升息預期、地緣衝突導致的能源短缺、通膨上升、長期老齡化等問題。

俄烏衝突爆發一年多之久,近期雙方在巴赫穆特爭奪進入白熱化。俄烏衝突對於全球金融和大宗商品市場有著深遠影響,尤其是在衝突爆發初期,主要影響路徑如下:

其一為情緒層面。衝突爆發初期,全球金融市場恐慌情緒會大幅增加,VIX會急劇上升。原油、天然氣、銅、糧食、黃金等大宗商品價格會大幅上漲,美元、歐元、日元和美債等避險金融資產得到青睞。倘若戰爭爆發於中東,石油價格漲勢會更為明顯;此次衝突爆發于烏東地區,烏克蘭譽為歐洲糧倉,導致糧食價格在去年上半年大幅上漲。

市場普遍擔憂俄羅斯會被西方制裁,瘋狂拋售俄羅斯資產,俄羅斯RTS股指在衝突爆發首日暴跌40%,迫使俄政府臨時關閉俄羅斯證券市場交易,盧布兌美元匯率在半個月內貶值超50%。為了穩定國內金融市場以及分化西方陣營,普京於2022年3月30日正式簽訂『天然氣盧布結算令』,從而穩定住了盧布匯率和股市,此後成為在2022年為數不多兌美元升值的幣種。

其二為資金層面。資本具有天然的避險屬性,希望規避政治、政策、戰爭、自然災害等風險因素,會從風險較高地區轉移至安全地區。由於此次衝突爆發於東歐,導致大量歐洲資本逃離,美國地理位置優越,東西相鄰大西洋和大平洋,本土遭受戰爭風險較低,因此吸納了大量歐洲資本。所以,此次衝突導致歐元和歐債並未成為避險資產反而成為風險資產被拋售,進一步推動了美元在去年的強勢。

其三為物流供應鏈層面。全球大宗商品交易和經貿外來均需要交通運輸來實現,世界主要的交通方式分為海運、鐵路運輸、公路運輸、空運和管道運輸。海運是全球最重要的運輸方式,占世界貿易運輸總量的90%以上。衝突爆發初期,俄羅斯海軍宣佈封鎖亞速海和黑海,導致2400萬噸烏克蘭糧食以及化肥在初期無法發運,一度引發全球糧荒,推動各國食品CPI上漲。

雖然2022年8月在聯合國調停下,黑海糧食海運通道得到恢復,但是該協議存在有效期,存在到期後無法續約的風險。鐵路也是歐亞大陸重要運輸方式,不過中歐班列途徑波蘭、土耳其等北約國家,存在一定政治風險。公路運輸方面,波蘭關閉了多條與俄羅斯和白俄羅斯的邊境高速公路,導致大量貨車滯留,無法正常通過。管道運輸是俄羅斯連通歐洲的最重要天然氣和石油運輸通道,但是,隨著北溪-1號被炸,即便未來俄歐關係緩和,俄羅斯天然氣中短期內也無法正常疏運至歐洲。航空運輸主要承運高價值和易腐商品,歐美與俄羅斯相互關閉領空,導致大量航班繞航,嚴重影響商業洽談和高價值貨種交易。

其四為貿易格局層面。衝突爆發後,美國、歐洲、日韓等國家宣佈降低進口俄羅斯能源,尤其歐盟提出2030年前完全擺脫對俄羅斯能源依賴,因此全球能源貿易格局產生重大影響。歐洲及其盟友增加了美國、卡達、挪威天然氣進口以及澳大利亞、印尼、美國和加拿大的煤炭進口。歐美之間貿易互補性增強,歐盟已躍居美國最重要的交易夥伴。同時,俄羅斯增加了對於中國、印度等友好國家的能源和糧食出口。

其五為供求關係層面。受歐美制裁影響,俄羅斯將削減油氣產量,其中已宣佈減產每日減產50萬桶原油。此外,俄烏衝突加劇世界經濟衰退,進一步降低對於大宗商品的需求。

其六為貨幣政策層面。俄烏衝突導致全球能源和糧食價格暴漲,加劇通膨,導致去年各大央行大幅收緊貨幣政策,引發需求萎縮和大宗商品價格下跌。

俄烏衝突在短期內很難結束。雙方都不願意在對自己不利的狀況下停止軍事行動,但又缺乏一擊制勝的實力。同時,鑒於各方利益以及訴求,當前俄烏雙方缺乏和平談判的政治基礎。未來西方存在對於俄羅斯實施進一步制裁的可能性,但是邊際效應已經越來越低。當前需要慎防制裁外溢,如制裁與俄羅斯進行正常貿易的『友好國家』,這將直接影響俄羅斯的戰爭潛力以及友好國家的能源和糧食安全。

當前日本通膨已經來到近40年來新高,核心通膨來到歷史高位。儘管日本央行一再強調通膨壓力主要來自原材料價格的上漲,日本工資收入沒有明顯抬升,但歐元區的通膨壓力主要也不是來源於需求,而是來自原材料價格的上漲和供給端的約束。日本正處於打破泡沫經濟破滅以來長期低通膨、低增長的關鍵時刻。據日本央行測算,截至2022年11月,日本核心潛在通膨也已經上行至歷史高位,無論是通過截尾平均測算,還是加權平均測算,均是如此。

對於日本央行來說,有兩個選擇,一個是繼續維繫YCC,不再上調利率上限,等待通膨能夠自然回落。但這樣短期內市場對日本國債的需求依然低迷,市場拋售或難停止,而日本央行將不得不繼續加大購債,壓力持續集聚。另一個選擇是日本央行繼續上調利率上限,甚至在2023年有放棄YCC的可能性,但這樣做的衝擊是巨大的。當前市場預期日本央行未來將繼續調整YCC政策。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)