每月專欄

2021-07-09

李全順 : 2021-7月全球經濟趨勢追蹤與預測 -【種植面積優於預期、油價擺脫整理格局走高、金價走勢穩中向好】

CBOT小麥與黃豆期貨合約7月1日下跌,因上週出口銷售低迷的影響,玉米則是小漲。12月玉米期貨收盤上漲0.1%成為每英斗5.89美元,9月小麥下跌2.1%成為每英斗6.6550美元,11月黃豆下跌0.3%成為每英斗13.9550美元。ICE Futures U.S. 12月棉花期貨7月1日上漲1.2%成為每磅85.90美分,10月粗糖期貨上漲0.3%成為每磅17.94美分。

美國農業部6月30日公布的種植面積調查報告顯示,今年美國玉米種植面積預估為9,270萬英畝,高於3月份預估的9,114萬英畝,較上年度將增加2%,但低於分析師平均預估的9,378萬英畝。黃豆種植面積預估年增5%至8,760萬英畝,低於分析師預估的8,895萬英畝。小麥種植面積預估年增5%至4,670萬英畝,高於3月份預估的4,636萬英畝,以及分析師平均預估的4,594萬英畝。

分析師此前對於黃豆玉米種植面積的預期較高,主要因為今年5月黃豆玉米價格都曾創下逾八年新高,有望激勵農戶種植的影響。Platts Analytics普氏分析表示,該行原先預期玉米的種植面積為9,300萬英畝,與公布的數據相去不遠,他認為這會有利於玉米價格維持在每英斗5美元以上價位。美國農業部30日也公布季度庫存報告,截至6月1日的玉米季度庫存年減18%至41.1億英斗,基本符合分析師平均預估的41.44億英斗。黃豆季度庫存年減44%至7.67億英斗,較分析師的平均預估約減少2,000萬英斗。小麥季度庫存年減18%至8.44億英斗,較分析師平均預估的8.59億英斗也減少了1,500萬英斗。

美國能源部6月30日公佈,截至6月25日當週,乙醇日均產量較前週增加1%至105.8萬桶,較受到疫情衝擊的去年同期增加17.6%,估計用於生產乙醇的玉米使用量為1.111億英斗。美國農業部6月報告預估自去年9月起的2020/21年度乙醇玉米使用量將為50.5億英斗,週均使用量9,710萬英斗;2021/22年度的乙醇玉米使用量預估為52億英斗,週均使用量1億英斗。

作為需求的指標,美國上週乙醇摻混日均淨投入量較前週增加1.6萬桶至93.8萬桶,過去四週,美國乙醇摻混日均淨投入量為91.9萬桶,較去年同期的80.4萬桶增加14.3%。美國上週汽油日均需求較前週的944萬桶減少至917.3萬桶,過去4週,美國汽油日均需求為911.3萬桶,較去年同期受到疫情衝擊的823.4萬桶增加87.9萬桶或10.7%。過去4週,乙醇摻混量除以汽油需求的乙醇摻混率為10.08%。

美國主要銷售的是E10乙醇汽油,添加10%的乙醇,而玉米是生產乙醇的主要原料。美國農業部報告預估,2021/22年度,美國玉米產量將年增5.7%至150億英斗,國內玉米消費量預估將年增3.4%至66.15億英斗,其中用於生產乙醇的玉米消費量預估將年增4.5%至52億英斗,佔國內玉米總消費量的78.6%比重。美國玉米出口量則預估將年減11.7%至24.5億英斗。

美國上週乙醇庫存量較前週增加50萬桶至2,160萬桶,創下3個月來的新高。其中,東岸地區的庫存量較前週增加30萬桶至690萬桶,中西部地區的乙醇庫存量較前週增加10萬桶至770萬桶,墨西哥灣區的乙醇庫存較前週持平為400萬桶,落磯山脈地區的庫存較前週減少10萬桶至30萬桶,西岸地區的庫存較前週持平為260萬桶。

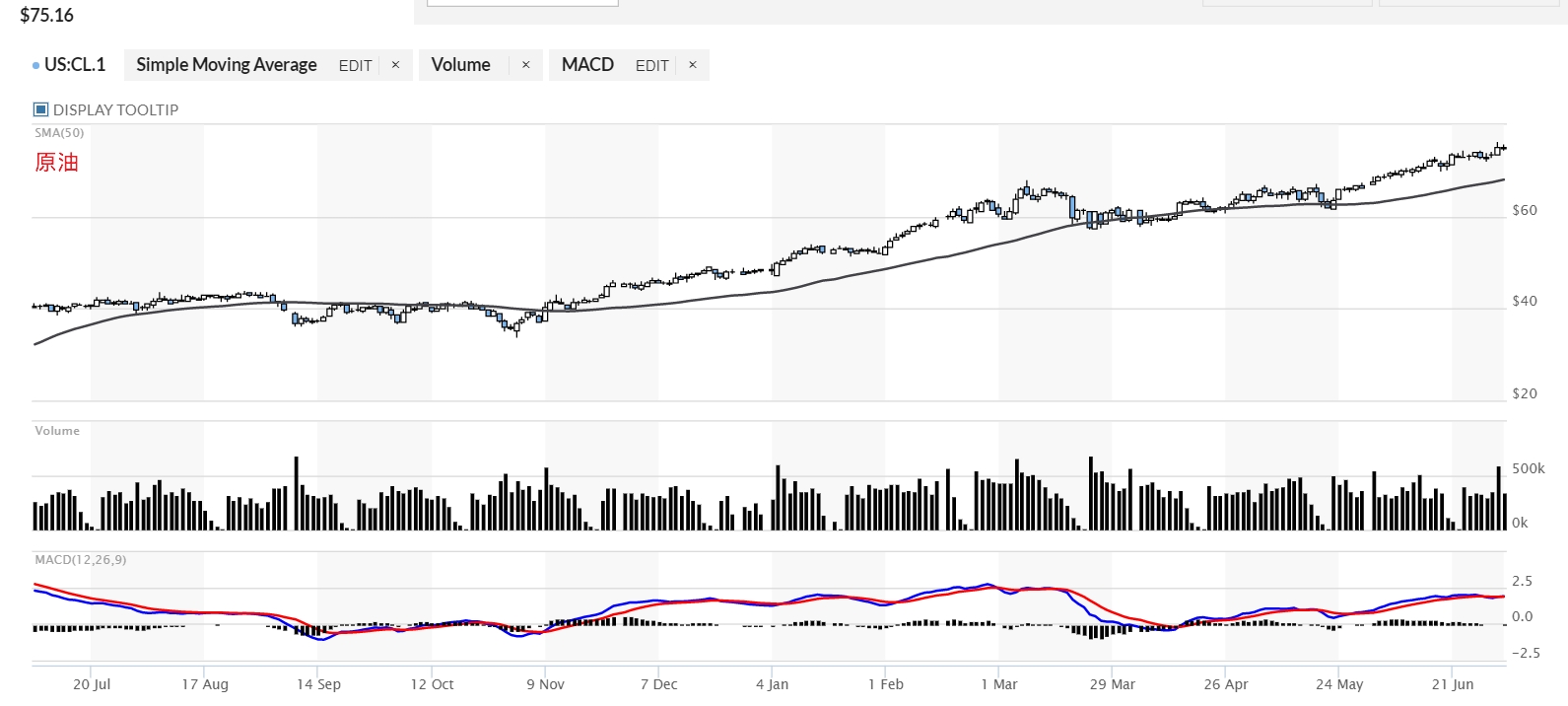

預估市場用油供給短缺 油價擺脫整理格局走高

NYMEX 8月原油期貨7月1日收盤上漲1.76美元或2.4%成為每桶75.23美元,再創2018年10月以來的新高,因預期OPEC+的增產規模或將少於預期的需求復甦力道; ICE Futures Europe 近月布蘭特原油上漲1.22美元或1.6%成為每桶75.84美元。

OPEC+石油輸出國組織及俄羅斯等產油盟國7月1日開會決定8月份以後的生產配額,市場預期OPEC+將會提高生產配額50-70萬桶/日,到2021年底,全球石油需求將再增加220萬桶/日,這將令國際油市出現500萬桶/日的供應缺口。以7月份的配額計算,OPEC+的減產規模仍有580萬桶/日。

美國能源部報告表示,截至6月25日當週,美國商業原油庫存減少670萬桶至4.523億桶,續創去年3月以來的新低;汽油庫存增加150萬桶至2.416億桶,蒸餾油庫存減少90萬桶至1.371億桶。美國原油期貨合約交割地點、奧克拉荷馬州庫欣原油庫存也同樣降至去年3月以來最低水平的4,026萬桶。分析師預估,至9月底庫欣原油庫存或降至3,000萬桶。

當週美國煉油廠日均原油加工量較前週增加18.7萬桶至1,630萬桶,煉油廠產能利用率較前週的92.2%增加至92.9%,再創去年1月以來新高。汽油日均產量較前週的1,030萬桶減少至960萬桶,蒸餾油日均產量較前週的510萬桶減少至500萬桶。

當週美國原油日均進口量較前週減少50萬桶至640萬桶,過去4週的原油日均進口量為670萬桶,較去年同期增加2.8%。汽油日均進口量較前週的84萬桶減少至79萬桶,蒸餾油日均進口量較前週的27.6萬桶減少至24.5萬桶。汽油日均需求較前週的944萬桶減少至917.3萬桶,相比受到疫情衝擊的去年同期為856.1萬桶。

作為需求的指標,美國過去4週日均油品供應量為2,000萬桶,較去年同期增加13.3%。其中,汽油日均供應量年增10.7%至910萬桶,蒸餾油日均供應量年增12.5%至400萬桶,航空煤油日均供應量年增83.5%至132.7萬桶。截至6月25日當週,美國原油日均產量較前週持平為1,110萬桶,去年同期為1,100萬桶。當週美國原油日均出口量較前週的365.1萬桶增加至371.7萬桶。

石油輸出國組織預期今年美國頁岩油產量將僅少量增加約20萬桶/日,主要因為頁岩油生產商仍聚焦於資本節制而非提高產量的影響,預期要到2022年頁岩油產量才會有較大的增加,這將會使得今年在後疫情時期的需求復甦,主要仍必需要仰賴OPEC+的提高產量來滿足需求。

通膨仍將有利避險需求 金價走勢穩中向好

COMEX 8月黃金期貨7月1日收盤上漲5.2美元或0.3%成為每盎司1,776.8美元,因變種病毒的擔憂提振避險需求。全球最大黃金ETF道富財富黃金指數基金(SPDR Gold Shares, GLD)1日黃金持有量減少2.62公噸至1,043.16公噸。

惠譽報告預估,全球黃金產量將從2021年的3,518公噸,增加至2030年的4,556公噸,年均增長率為3.2%,相比2016-2020年全球黃金產量的年均增長率僅為0.8%。在主要的產金國家當中,中國大陸未來十年的黃金產量增長將基本停滯,主要因為礦石品位下滑的影響。澳洲黃金產量預估將從2021年的347.3公噸,增加至2030年的421.2公噸,年均增長率為2.2%。俄羅斯黃金產量預估將從2021年的318.3公噸,增加至2030年的450公噸,年均增長率為3.8%。

美國WisdomTree Investments ETF表示,通膨將不會是暫時的,至少在未來幾年的時間裡,通膨都會高於歷史平均水平,主要是受到需求增長以及貨幣供應增加的影響,美國的M2貨幣供應量較疫情以前就增加了40%以上。全球疫情與以往的危機都有所不同,隨著經濟逐漸從疫情當中恢復,市場已經逐漸體驗到供應壓力以及勞動力的短缺,而這些情況可能還會持續;在消費者開始恢復正常生活之後,預估未來五年的通膨將上漲達到20%。持久的通膨在許多方面都將造成影響,在投資上面也是。一旦投資人意識到通膨上揚的幅度比他們原先預期的更大,投資人將會尋覓避險資產。該行認為,投資人應該降低債券的持有比重,並加碼股票、黃金以及其他商品等。為了應對通膨升高的壓力,美國FED的升息時間將會提前到2022年,並且FED可能在今年夏末就會宣布削減購債規模的計畫。

今年影響金價的主要因素是美元以及美國實質殖利率的表現,這會抵銷掉黃金消費需求增加對金價的正面影響。美元以及美國實質殖利率上揚對金價的負面影響可能將持續到2022年,這會增加黃金的持有成本,也會降低黃金對美國以外投資人的吸引力。

2021年全球在新冠第三波疫情、美中經貿摩擦暫時偃旗息鼓、美國FED寬鬆貨政、美國國債殖利率驟升、世界主要經濟體經濟下行壓力增大、全球投資市場悲觀情緒愈發濃厚等多種因素綜合作用下,黃金的長線避險功能得以充分凸顯。美國拜登政府的未來的宏觀貨政財政、美中美貿易戰爭持續與否、地緣政治不穩定性與新冠肺炎疫情等利空因素,將持續有利黃金避險買盤增溫,黃金ETF投資者傾向于持有黃金而不是獲利了結,金市的避險情緒謹慎樂觀。黃金價格未來方向將取決於美元強弱、全球貨幣政策寬鬆與否和長期利率的變化。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

美國農業部6月30日公布的種植面積調查報告顯示,今年美國玉米種植面積預估為9,270萬英畝,高於3月份預估的9,114萬英畝,較上年度將增加2%,但低於分析師平均預估的9,378萬英畝。黃豆種植面積預估年增5%至8,760萬英畝,低於分析師預估的8,895萬英畝。小麥種植面積預估年增5%至4,670萬英畝,高於3月份預估的4,636萬英畝,以及分析師平均預估的4,594萬英畝。

分析師此前對於黃豆玉米種植面積的預期較高,主要因為今年5月黃豆玉米價格都曾創下逾八年新高,有望激勵農戶種植的影響。Platts Analytics普氏分析表示,該行原先預期玉米的種植面積為9,300萬英畝,與公布的數據相去不遠,他認為這會有利於玉米價格維持在每英斗5美元以上價位。美國農業部30日也公布季度庫存報告,截至6月1日的玉米季度庫存年減18%至41.1億英斗,基本符合分析師平均預估的41.44億英斗。黃豆季度庫存年減44%至7.67億英斗,較分析師的平均預估約減少2,000萬英斗。小麥季度庫存年減18%至8.44億英斗,較分析師平均預估的8.59億英斗也減少了1,500萬英斗。

美國能源部6月30日公佈,截至6月25日當週,乙醇日均產量較前週增加1%至105.8萬桶,較受到疫情衝擊的去年同期增加17.6%,估計用於生產乙醇的玉米使用量為1.111億英斗。美國農業部6月報告預估自去年9月起的2020/21年度乙醇玉米使用量將為50.5億英斗,週均使用量9,710萬英斗;2021/22年度的乙醇玉米使用量預估為52億英斗,週均使用量1億英斗。

作為需求的指標,美國上週乙醇摻混日均淨投入量較前週增加1.6萬桶至93.8萬桶,過去四週,美國乙醇摻混日均淨投入量為91.9萬桶,較去年同期的80.4萬桶增加14.3%。美國上週汽油日均需求較前週的944萬桶減少至917.3萬桶,過去4週,美國汽油日均需求為911.3萬桶,較去年同期受到疫情衝擊的823.4萬桶增加87.9萬桶或10.7%。過去4週,乙醇摻混量除以汽油需求的乙醇摻混率為10.08%。

美國主要銷售的是E10乙醇汽油,添加10%的乙醇,而玉米是生產乙醇的主要原料。美國農業部報告預估,2021/22年度,美國玉米產量將年增5.7%至150億英斗,國內玉米消費量預估將年增3.4%至66.15億英斗,其中用於生產乙醇的玉米消費量預估將年增4.5%至52億英斗,佔國內玉米總消費量的78.6%比重。美國玉米出口量則預估將年減11.7%至24.5億英斗。

美國上週乙醇庫存量較前週增加50萬桶至2,160萬桶,創下3個月來的新高。其中,東岸地區的庫存量較前週增加30萬桶至690萬桶,中西部地區的乙醇庫存量較前週增加10萬桶至770萬桶,墨西哥灣區的乙醇庫存較前週持平為400萬桶,落磯山脈地區的庫存較前週減少10萬桶至30萬桶,西岸地區的庫存較前週持平為260萬桶。

預估市場用油供給短缺 油價擺脫整理格局走高

NYMEX 8月原油期貨7月1日收盤上漲1.76美元或2.4%成為每桶75.23美元,再創2018年10月以來的新高,因預期OPEC+的增產規模或將少於預期的需求復甦力道; ICE Futures Europe 近月布蘭特原油上漲1.22美元或1.6%成為每桶75.84美元。

OPEC+石油輸出國組織及俄羅斯等產油盟國7月1日開會決定8月份以後的生產配額,市場預期OPEC+將會提高生產配額50-70萬桶/日,到2021年底,全球石油需求將再增加220萬桶/日,這將令國際油市出現500萬桶/日的供應缺口。以7月份的配額計算,OPEC+的減產規模仍有580萬桶/日。

美國能源部報告表示,截至6月25日當週,美國商業原油庫存減少670萬桶至4.523億桶,續創去年3月以來的新低;汽油庫存增加150萬桶至2.416億桶,蒸餾油庫存減少90萬桶至1.371億桶。美國原油期貨合約交割地點、奧克拉荷馬州庫欣原油庫存也同樣降至去年3月以來最低水平的4,026萬桶。分析師預估,至9月底庫欣原油庫存或降至3,000萬桶。

當週美國煉油廠日均原油加工量較前週增加18.7萬桶至1,630萬桶,煉油廠產能利用率較前週的92.2%增加至92.9%,再創去年1月以來新高。汽油日均產量較前週的1,030萬桶減少至960萬桶,蒸餾油日均產量較前週的510萬桶減少至500萬桶。

當週美國原油日均進口量較前週減少50萬桶至640萬桶,過去4週的原油日均進口量為670萬桶,較去年同期增加2.8%。汽油日均進口量較前週的84萬桶減少至79萬桶,蒸餾油日均進口量較前週的27.6萬桶減少至24.5萬桶。汽油日均需求較前週的944萬桶減少至917.3萬桶,相比受到疫情衝擊的去年同期為856.1萬桶。

作為需求的指標,美國過去4週日均油品供應量為2,000萬桶,較去年同期增加13.3%。其中,汽油日均供應量年增10.7%至910萬桶,蒸餾油日均供應量年增12.5%至400萬桶,航空煤油日均供應量年增83.5%至132.7萬桶。截至6月25日當週,美國原油日均產量較前週持平為1,110萬桶,去年同期為1,100萬桶。當週美國原油日均出口量較前週的365.1萬桶增加至371.7萬桶。

石油輸出國組織預期今年美國頁岩油產量將僅少量增加約20萬桶/日,主要因為頁岩油生產商仍聚焦於資本節制而非提高產量的影響,預期要到2022年頁岩油產量才會有較大的增加,這將會使得今年在後疫情時期的需求復甦,主要仍必需要仰賴OPEC+的提高產量來滿足需求。

通膨仍將有利避險需求 金價走勢穩中向好

COMEX 8月黃金期貨7月1日收盤上漲5.2美元或0.3%成為每盎司1,776.8美元,因變種病毒的擔憂提振避險需求。全球最大黃金ETF道富財富黃金指數基金(SPDR Gold Shares, GLD)1日黃金持有量減少2.62公噸至1,043.16公噸。

惠譽報告預估,全球黃金產量將從2021年的3,518公噸,增加至2030年的4,556公噸,年均增長率為3.2%,相比2016-2020年全球黃金產量的年均增長率僅為0.8%。在主要的產金國家當中,中國大陸未來十年的黃金產量增長將基本停滯,主要因為礦石品位下滑的影響。澳洲黃金產量預估將從2021年的347.3公噸,增加至2030年的421.2公噸,年均增長率為2.2%。俄羅斯黃金產量預估將從2021年的318.3公噸,增加至2030年的450公噸,年均增長率為3.8%。

美國WisdomTree Investments ETF表示,通膨將不會是暫時的,至少在未來幾年的時間裡,通膨都會高於歷史平均水平,主要是受到需求增長以及貨幣供應增加的影響,美國的M2貨幣供應量較疫情以前就增加了40%以上。全球疫情與以往的危機都有所不同,隨著經濟逐漸從疫情當中恢復,市場已經逐漸體驗到供應壓力以及勞動力的短缺,而這些情況可能還會持續;在消費者開始恢復正常生活之後,預估未來五年的通膨將上漲達到20%。持久的通膨在許多方面都將造成影響,在投資上面也是。一旦投資人意識到通膨上揚的幅度比他們原先預期的更大,投資人將會尋覓避險資產。該行認為,投資人應該降低債券的持有比重,並加碼股票、黃金以及其他商品等。為了應對通膨升高的壓力,美國FED的升息時間將會提前到2022年,並且FED可能在今年夏末就會宣布削減購債規模的計畫。

今年影響金價的主要因素是美元以及美國實質殖利率的表現,這會抵銷掉黃金消費需求增加對金價的正面影響。美元以及美國實質殖利率上揚對金價的負面影響可能將持續到2022年,這會增加黃金的持有成本,也會降低黃金對美國以外投資人的吸引力。

2021年全球在新冠第三波疫情、美中經貿摩擦暫時偃旗息鼓、美國FED寬鬆貨政、美國國債殖利率驟升、世界主要經濟體經濟下行壓力增大、全球投資市場悲觀情緒愈發濃厚等多種因素綜合作用下,黃金的長線避險功能得以充分凸顯。美國拜登政府的未來的宏觀貨政財政、美中美貿易戰爭持續與否、地緣政治不穩定性與新冠肺炎疫情等利空因素,將持續有利黃金避險買盤增溫,黃金ETF投資者傾向于持有黃金而不是獲利了結,金市的避險情緒謹慎樂觀。黃金價格未來方向將取決於美元強弱、全球貨幣政策寬鬆與否和長期利率的變化。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)